公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系

產品範圍與標準分類簡介

(一) 依經濟部分類標準

依據經濟部商業司九十年二月增修7.0版頒佈「公司行號營業項目代碼表」之分類標準,塑膠製品製造業包括:

1. 塑膠皮、布、板、管材製造業

以塑膠原料加工製造皮、布、板、管等基本材料之行業。如塑膠布、塑膠管、合成皮、塑膠片、塑膠板、塑膠桿等之製造。 2. 塑膠膜、袋製造業以薄膜塑膠袋吹製及以塑膠膜或絲熨燙製袋之行業。如塑膠網袋、塑膠重合袋、塑膠捲撕袋、塑膠保鮮膜、塑膠編織袋、塑膠包裝袋、塑膠夾鏈袋等之製造。

3. 塑膠日用品製造業

塑膠日用品真空、射出、及擠壓成型之行業。如塑膠碗、塑膠壺、塑膠盒、塑膠梳、塑膠盆、塑膠筷、塑膠杯、塑膠匙、塑膠桶、塑膠衣夾、塑膠牙刷、塑膠提籃、塑膠衣架、塑膠毛巾架、塑膠肥皂盒等之製造。

4. 塑膠編織品製造業

塑膠編織品製造之行業(如塑膠編織蓆、塑膠編織袋等)。

5. 工業用塑膠製品製造業

如電子、電機、運輸工具塑膠配件製造之行業。如塑膠電話外殼、塑膠電腦外殼、塑膠小家電外殼、影印機塑膠配件、塑膠汽車保險桿、塑膠電視機外殼、冰箱內部塑膠配件等之製造。

6. 塑膠皮製品製造業

塑膠鞋以外其他塑膠皮燙粘製品製造之行業。如塑膠褲、塑膠毯、塑膠箱、塑膠壁布、塑膠帳篷、塑膠圍裙、塑膠雨衣、塑膠夾克、塑膠外衣、塑膠皮夾、塑膠桌布、塑膠浴簾等之製造。

7. 其他塑膠製品製造業

前六項及塑膠鞋以外之其他塑膠製品製造行業。塑膠廢品之再製亦歸入本細類。

3. 塑膠日用品製造業

塑膠日用品真空、射出、及擠壓成型之行業。如塑膠碗、塑膠壺、塑膠盒、塑膠梳、塑膠盆、塑膠筷、塑膠杯、塑膠匙、塑膠桶、塑膠衣夾、塑膠牙刷、塑膠提籃、塑膠衣架、塑膠毛巾架、塑膠肥皂盒等之製造。

4. 塑膠編織品製造業

塑膠編織品製造之行業(如塑膠編織蓆、塑膠編織袋等)。

5. 工業用塑膠製品製造業

如電子、電機、運輸工具塑膠配件製造之行業。如塑膠電話外殼、塑膠電腦外殼、塑膠小家電外殼、影印機塑膠配件、塑膠汽車保險桿、塑膠電視機外殼、冰箱內部塑膠配件等之製造。

6. 塑膠皮製品製造業

塑膠鞋以外其他塑膠皮燙粘製品製造之行業。如塑膠褲、塑膠毯、塑膠箱、塑膠壁布、塑膠帳篷、塑膠圍裙、塑膠雨衣、塑膠夾克、塑膠外衣、塑膠皮夾、塑膠桌布、塑膠浴簾等之製造。

7. 其他塑膠製品製造業

前六項及塑膠鞋以外之其他塑膠製品製造行業。塑膠廢品之再製亦歸入本細類。

(二) 財政部之分類標準

依據財政部87.02.06台財統第872143221號函頒布之「中華民國稅務行業分業標準、定義及說明」,塑膠製品製造業分類如下(附表A):

所得額與同業利潤標準

(一)所得額及同業利潤率標準之法源

依據所得稅法第八十條之規定,稽徵機關得視當地納稅義務人之多寡,採分業抽樣調查方法核定各該業所得額之標準。

各該行業耗用原料之通常水準,由主管稽徵機關會同實地調查,並洽詢各該業同業公會及有關機關擬訂,報請財政部核定。

未經核定該業通常水準者,得比照機器、設備、製造程序、原料品質等相當之同業原料耗用情形核定之;無同業原料耗用情形可資比照者,按該事業上年度核定情形核定之(但上年度適用擴大書面審核者除外)。

若無上年度核定情形,則按最近年度核定情形核定之。 新興事業或新產品,無同業原料耗用情形及該事業上年度核定情形可資比照者,由稽徵機關調查核定之。 上項所稱「同業」,指各主管稽徵機關所轄或鄰近縣(市)之該同業。

各該行業耗用原料之通常水準,由主管稽徵機關會同實地調查,並洽詢各該業同業公會及有關機關擬訂,報請財政部核定。

未經核定該業通常水準者,得比照機器、設備、製造程序、原料品質等相當之同業原料耗用情形核定之;無同業原料耗用情形可資比照者,按該事業上年度核定情形核定之(但上年度適用擴大書面審核者除外)。

若無上年度核定情形,則按最近年度核定情形核定之。 新興事業或新產品,無同業原料耗用情形及該事業上年度核定情形可資比照者,由稽徵機關調查核定之。 上項所稱「同業」,指各主管稽徵機關所轄或鄰近縣(市)之該同業。

(二)所得額及同業利潤率標準之應用

1.逕行核定成本

企業於每年度辦理營利事業所得稅之申報時,若平時已依本會計制度規範「第九章成本會計處理程序」,對於日常之進料、領料、退料、產品、人工、製造費用等均作成記錄,有內部憑證可稽,並編有生產日報表或生產通知單及成本計算表,經內部製造及會計部門負責人員簽章者,其製品原料耗用數量,稽徵機關應根據有關帳證紀錄予以核實認定。

若企業未依前項標準列帳,依營利事業所得稅查核準則第58條規定,其耗用之原料如超過各該業通常水準,超過部分,除能提出正當理由,經查明屬實者外,應不予減除。

依據所得稅法施行細則第八十一條規定,營利事業之帳簿文據,其關係所得額之一部或關係課稅年度中某一期間之所得額,而納稅義務人未能提示者(成本表單、帳簿、憑證等),稽徵機關得就該部分依查得資料或同業毛利率標準核定其營業毛利(亦即逕行核定成本)。

若企業未依前項標準列帳,依營利事業所得稅查核準則第58條規定,其耗用之原料如超過各該業通常水準,超過部分,除能提出正當理由,經查明屬實者外,應不予減除。

依據所得稅法施行細則第八十一條規定,營利事業之帳簿文據,其關係所得額之一部或關係課稅年度中某一期間之所得額,而納稅義務人未能提示者(成本表單、帳簿、憑證等),稽徵機關得就該部分依查得資料或同業毛利率標準核定其營業毛利(亦即逕行核定成本)。

2.逕行核定所得

企業對營利事業所得稅結算申報案件未提示有關各種證明所得額之帳簿文據,稽徵機關可依所得稅法第83條之規定,經就查得之營業收入淨額按同業利潤標準核定其課稅所得額,如有非營業收益或損失,應依法合併計課或核實減除。

(三)塑膠製品製造業之所得額及同業利潤率標準

依財政部89.12.11台財稅第0890458436號函公佈之「八十九年度營利事業所得額及同業利潤標準」對於「塑膠製品製造業」已核定之所得額及同業利潤標準如(附表B)。本項標準係依查得資料核定,每年度之標準不同,業者應留意財政部於每年底之公告。

重要會計指標

會計是一種以數據為核心的管理工具,經由各種數據統計,可以清楚反映企業經營管理的成效優劣,並藉由數據指標的比較,可提供徵兆偵測及檢討分析的功能。

財務報表為會計資訊的主要傳遞工具,其主要功能為利於經營決策者閱讀及分析公司的財務與經營狀況,進一步從中擷取對決策有利的資訊,故其中之各種數據與分析往往成為極重要的經營管理指標,值得深加重視。

由於財務報表之編製須經由層層的會計帳務處理程序,並非一般非會計人員所了解。故若能利用將財務報表進一步加工而產生淺顯易懂的會計指標,將對企業主及重要主管人員有莫大的幫助。 所有財務報表的加工,便是利用財務比率分析『讓數字說話』。藉由財務比率之計算,將財務結構面、償債能力面、經營效能面、獲利能力面、倍數分析面、資產負債分析面、現金流量分析面等攸關會計資訊逐一「指標化」與「具體意義化」。

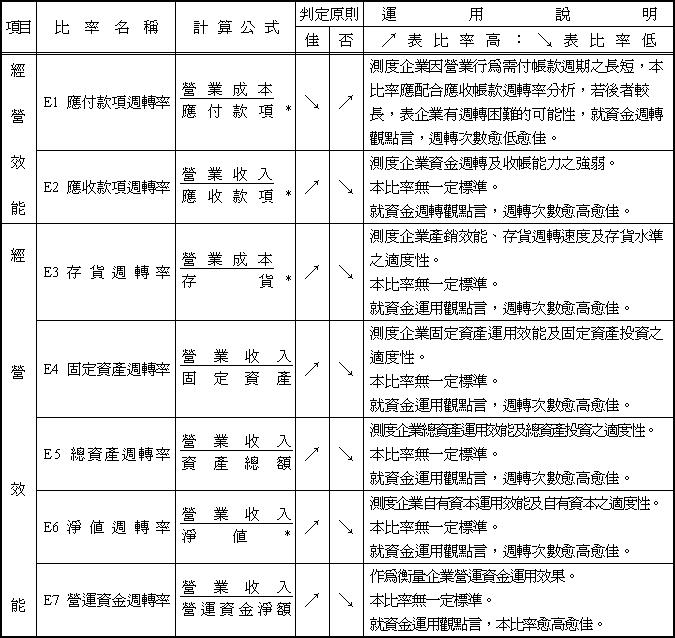

財務比率分析的項目眾多,但因各公司之特性與需求皆不盡相同,無法一一詳述。且因國內之財務資訊透明度與精確性尚有不足,故難有可靠之真實數據可供參考,企業在此僅將常見之四十五項財務比率計算公式、及運用說明彙製成如下表,以利運用。

四十五項之財務比率計算公式及說明如下(附表一):

財務報表為會計資訊的主要傳遞工具,其主要功能為利於經營決策者閱讀及分析公司的財務與經營狀況,進一步從中擷取對決策有利的資訊,故其中之各種數據與分析往往成為極重要的經營管理指標,值得深加重視。

由於財務報表之編製須經由層層的會計帳務處理程序,並非一般非會計人員所了解。故若能利用將財務報表進一步加工而產生淺顯易懂的會計指標,將對企業主及重要主管人員有莫大的幫助。 所有財務報表的加工,便是利用財務比率分析『讓數字說話』。藉由財務比率之計算,將財務結構面、償債能力面、經營效能面、獲利能力面、倍數分析面、資產負債分析面、現金流量分析面等攸關會計資訊逐一「指標化」與「具體意義化」。

財務比率分析的項目眾多,但因各公司之特性與需求皆不盡相同,無法一一詳述。且因國內之財務資訊透明度與精確性尚有不足,故難有可靠之真實數據可供參考,企業在此僅將常見之四十五項財務比率計算公式、及運用說明彙製成如下表,以利運用。

四十五項之財務比率計算公式及說明如下(附表一):

SO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系統